平成26年度財政健全化判断比率

更新:2016年7月6日

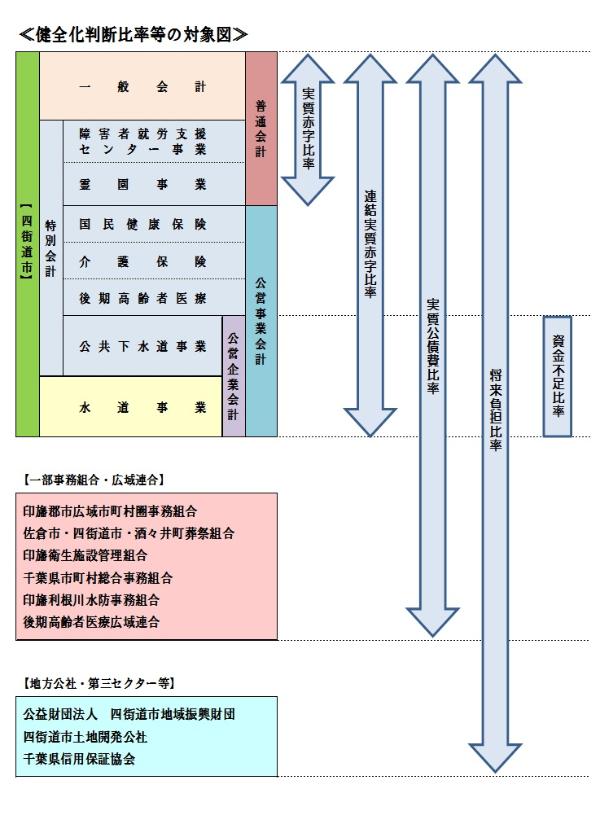

地方公共団体の財政の健全化に関する法律に基づき、四街道市の平成26年度決算の数値を基に算定した「実質赤字比率」、「連結実質赤字比率」、「実質公債費比率」、「将来負担比率」の4つの健全化判断比率と公営企業の「資金不足比率」を公表します。

算定結果

実質赤字比率、連結実質赤字比率、将来負担比率、資金不足比率はそれぞれ表示されず、実質公債費比率は4.9%にとどまり、良好な状況を保ちました。

健全化判断比率と資金不足比率

| 区分 | 四街道市の比率 | 早期健全化基準 | 財政再生基準 |

|---|---|---|---|

| 実質赤字比率 | - | 12.76% | 20.00% |

| 連結実質赤字比率 | - | 17.76% |

30.00% |

| 実質公債費比率 | 4.9% | 25.0% | 35.0% |

| 将来負担比率 | - | 350.0% |

実質赤字額、連結実質赤字額、将来負担額がないため、「-」表示となっています。

| 区分 | 四街道市の比率 | 経営健全化基準 |

|---|---|---|

| 公共下水道事業会計 | - | 20.0% |

| 水道事業会計 | - | 20.0% |

いずれにおいても資金不足がないため、「-」表示となっています。

四街道市の指標は、「早期健全化基準」を下回っているため財政健全化法における分類では健全な状況であると判断できます。

しかし、市税や地方交付税などの一般財源の大幅な増加は見込めない一方で、子育て支援に要する経費をはじめとする社会保障関係経費の増大や、老朽化施設の更新など、ますます増大する行政需要に対応していかなければなりません。

引き続き、事務事業の見直しを行い、経費の削減に取り組みながら、今後も持続可能な財政運営を維持していきたいと考えております。